Каждая фирма имеет свои особенности учета. Кодов деятельности, возможно путем подачи заявления о снятии с учета в.

Заявление по форме №ЕНВД-3 отправляется в налоговую службу с целью ее уведомления о временной приостановке деятельности организации.

Эти заявления могут подавать исключительно юридические лица. Для индивидуальных предпринимателей существует другая форма под номером ЕНВД-4.

Buhproffi Бухгалтерский учет простыми словами

Заявление о снятии организации с учета ЕНВД очень простое и понятное, состоящее всего лишь из одного бланка и приложения к нему. В приложении отражается информация о роде деятельности организации, по отношению к которой завершается выплата временного налога. Подавать заявление ЕНВД-3 следует не позднее, чем по прошествии 5-ти рабочих дней после прекращения какой-либо деятельности, а также при замене временного режима деятельности на любую другую общую или упрощенную форму. В случае несвоевременной подачи данного заявления в налоговую службу обязанность по уплате налога будет сохраняться в любом случае, даже при прекращении работы организации, поскольку вмененный доход подвергается налогообложению во всех случаях, так как он не зависит от реального дохода организации и ее фактической деятельности.

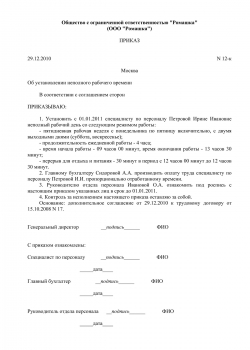

Бланк представляет собой один титульный лист. И КПП компании следует написать наверху бланка.

Далее необходимо отразить код налогового подразделения, в которое направляется заявление. Затем следующей строчкой указывается полное название организации, которое соответствует. Вверху бланка располагается поле, в которое необходимо вписать причину завершения работы по. Из предложенных вариантов следует выбрать соответствующий и вписать цифру правильного ответа.

Причины и сроки снятия с учета ИП или ООО

Организация нарушила требования, которые должны выполняться при работе на вмененном режиме. Компания может быть и российской, и. Необходимо выбрать верное обозначение и вписать его в бланк цифрой.

Российским компаниям также следует указать ОГРН. Самое главное – вписать дату, с которой организация должна быть снята с уплаты налогов на вмененный доход. Помимо этого, если заявителя представляет доверенное лицо, то количество документов, свидетельствующих об этом, должно быть указано в титульном листке. В разделе доверенности сведений заполняются все данные о доверенном лице и ИНН, если он известен.

Ниже следует написать контактный номер учредителя организации, по которому, в случае необходимости, с ним можно будет связаться. Второй лист документа называется приложением. В нем указывается род и вид деятельности организации. В приложении можно заявить только о снятии с налогообложения только трех видов работы. Если нужно больше, то следует заполнять дополнительные приложения. Там же ставится и код предпринимательской деятельности, и юридический адрес организации. Все листы заявлений на снятие организации с учета ЕНВД следует подписать и отправить в налоговую службу, где компания была поставлена на учет.

Buhproffi Бухгалтерский учет простыми словами

Подавать документы можно как лично, придя в налоговую инспекцию, а также отправив электронное письмо и воспользовавшись. ЕНВД – это налоговый режим, который будет действовать до 2018 года. Суть этого режима состоит в том, что расчет и выплата по налоговым счетам происходит в соответствии с вмененным ему доходом, который устанавливается в статье Налогового кодекса.

Заявление о снятии с учета ЕНВД ООО: инструкция по заполнению

Стоит учитывать, что реально полученный доход организации при этом не играет никакой роли. Особенность единого налога заключается в том, что налогоплательщик самостоятельно принимает решения, связанные с вопросами его применения. С прошлого года кадастровая стоимость недвижимости повергается налогообложению, а имущество без кадастровой стоимости по-прежнему нет. Индивидуальные предприниматели обязаны понимать, что налогообложению согласно ЕНВД подлежит только то имущество, которое необходимо для осуществления предпринимательской деятельности.

Порядок снятия с учета ЕНВД

Объектом налогообложения принято называть доход, который является результатом заявленного вида деятельности. Он рассчитывается при учете всех необходимых условий, способных повлиять на способы и методы его получения. ЕНВД может быть применен в дополнение к другим, уже существующим системам налогообложения. Например, вместе с общей или упрощенной режимами. Оплата единого налога на вмененный доход делает предпринимателя свободным от уплаты многих других налогов, к которым относят, например, налог на добавочную стоимость, то есть НДС.

Ведение в подобных организациях проводится самым обычным образом, как и в других компаниях на иных налоговых режимах. Кадастровая стоимость недвижимого имущества является главным показателем при расчете налогов на имущество, однако при этом важно учитывать налоговую ставку, которая устанавливается местными органами управления в нормативных актах. Когда человек ведет предпринимательскую деятельность, он может столкнуться с такой ситуацией, что ему будет выгоднее снять свою компанию с учета ЕНВД, чем дальше продолжать выплату налогов по такому режиму.

При этом необходимо быть предельно внимательным, поскольку если организация не будет зарегистрирована на упрощенной системе налогообложения на момент отправки заявления о снятии компании с ЕНВД, то организация автоматически будет подвержена общему налогообложению, что негативно и очень тяжело отразится на малом бизнесе. А переход на другую систему налогообложения возможен только не раньше следующего года.

Например, торговые площади предпринимателя расширились более чем на сто пятьдесят квадратных метров или было приобретено двадцать новых рабочих автомобилей. По законодательству Российской Федерации стал возможен переход на упрощенную систему налогообложения, при этом не нужно ждать наступления следующего календарного года. Однако и в данном случае перед учредителем стоит одна проблема.

Если это решение было принято, например, в мае, то сняться с учета ЕНВД и перейти на другую систему налогообложения, предприниматель может только с наступлением нового года, а именно с первого года. До этого момента ему придется выплачивать налоги по системе ЕНВД независимо от того, убыточно это или нет. Когда предприниматель принимает решение о снятии компании с ЕНВД по причинам, не предполагающим вступление в силу этого заявления только с началом нового года, то с момента прекращения своей деятельности ему дается пять рабочих дней на извещение об этом налоговой службы.

Переход на налогообложение вмененного дохода с 2013 года осуществляется добровольно. Все организации и индивидуальные предприниматели обязаны обращаться в налоговые инстанции по месту, где осуществляется их деятельность, то есть там, где зарегистрирован юридический адрес компании. Федеральной налоговой службой были разработаны формы о постановке на учет или снятии с него как для различных организаций, так и для индивидуальных предпринимателей.

Кроме того, ею же были установлены порядки заполнения этих форм.

Это заявление о становлении на учет организации в роли плательщика единого налога на вмененный доход по отдельным видам деятельности. Это заявление о становлении на учет индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам предпринимательской деятельности. Это заявление о снятии с учета организации в роли плательщика единого налога на вмененный доход за отдельные виды деятельности.

Это заявление о снятии с учета индивидуального предпринимателя в роли плательщика единого налога на вмененный доход за отдельные виды предпринимательской деятельности. Процедура снятия с учета предусматривает заявительный порядок. Это значит, что сам налогоплательщик обязан обратиться в налоговую службу с соответствующим заявлением в течение установленного времени. Датой прекращения выплаты этого налога в таком случае выступает дата прекращения деятельности в этой сфере. Учредитель перестает работать с единым налогом на вмененный доход. Следовательно, налогоплательщик должен обратиться в соответствующий орган в течение пяти дней после завершения предпринимательской деятельности.

С того момента он официально перестает пользоваться ЕНВД. Органы местной власти исключили какой-либо вид предпринимательской деятельности из системы налогообложения, которая попадает под ЕНВД. В этом случае пятидневный срок отсчитывается от даты официального вступления в силу соответствующего нормативного акта, то есть с первого числа первого месяца того квартала, в котором опубликовался документ и постановление.

Для снятия с учета организации должны пользоваться заявлением формой ЕНВД-3, а индивидуальные предприниматели – ЕНВД-4. После подачи заявления учредителем, налоговая служба должна рассмотреть его во время пяти рабочих дней и в этот же срок уведомить налогоплательщика о снятии его с учета ЕНВД. Эти уведомления тоже высылаются по определенным формам. В случае, когда пятидневный срок для подачи заявления был нарушен, налоговая служба снимет его с учета и направит уведомление лишь в последний день месяца.

После этого организация или индивидуальный предприниматель прекращают платить ЕНВД, однако за ними стоит еще одно обязательство. Они должны сделать налоговую декларацию и расплатиться по всем налоговым счетам.

Поэтому чтобы сократить выплаты, следует обратиться в налоговую службу как можно раньше. Код причин для постановки на учет по выплате единого налога на вмененный доход и индивидуальный номер налогоплательщика указываются сверху бланка. Затем ниже проставляется код, присвоенный налоговой службе и состоящий из четырех знаков. Далее цифрой указывается причина снятия с учета: 1 – по собственному желанию, 2 – по причине перехода на другую систему налогообложения, 3 – в результате нарушения требований по ЕНВД, 4 – по другим причинам.

Далее необходимо указать принадлежность компании цифрой: 1 – русская, 2 – иностранная. После чего заполняется поле названия организации и ее ОГРН. Все незаполненные клетки подчеркиваются. Затем необходимо поставить дату окончания деятельности, а также указать сколько листов содержит приложение. Если заявление заполняет не лично учредитель, а его доверенное лицо, то нужно подтвердить документально его права и указать об этом в бланке.