По которой налогоплательщик допустил переплату налога, а также других. Цитата:Налоговая инспекция частично отказала в возврате переплаты налога на прибыль, указав на пропуск срока подачи заявления. Декларация по налогу на доходы в налоговую инспекцию сдана, налоговый вычет обоснован, заявление на возврат налога. Новые заявления подходят лишь для взносов, которые вы платите в ФНС.

Поэтому, перед тем как подать в налоговую инспекцию заявление на возврат либо зачет налога, лучше сначала провести с ней совместную сверку расчетов с бюджетом или хотя бы запросить справку о состоянии таких расчето в,. Если вы не сделаете этого и подадите в налоговую инспекцию заявление на бо ´льшую сумму, чем числится по данным налоговиков, ИФНС все равно предложит вам произвести совместную сверку. И скорее всего, вернет вам заявление с тем, чтобы вы представили после сверки ново е,. Правда, вы этого делать не обязаны, достаточно и уже поданного заявлени я;. Акт сверки готовится 10— 15 рабочих дней со дня получения ИФНС вашего заявления, а справка о состоянии расчетов — до 5 рабочих дней (правда, за нарушение этих сроков ИФНС ничего не грозит),;.

В этих документах будут указаны суммы переплаты при их наличии. Их-то и можно будет вернуть или зачесть в счет иных налоговых платежей.

В отличие от справки о состоянии расчетов акт сверки — двусторонний документ. Если вы подтвердите свою правоту при наличии расхождений по суммам, то налоговики скорректируют данные.

Но если у вас есть задолженность по налогу (сбору, пеням, штрафу) того же вида, по которому есть переплата (см. Выше правило 2), то переплата в первую очередь направляется на погашение этой задолженност и. Налоговый орган производит такой зачет самостоятельно с извещением организации или предпринимателя о принятом решении в течение 5 рабочих дней со дня его приняти я. Но плательщикам не запрещено и со своей стороны просить о таком зачет е. Причем если у вас есть такая недоимка, то не стоит дожидаться, когда ИФНС произведет «принудительный» зачет.

Поскольку она может с этим затянуть, а в это время на сумму недоимки будут начисляться пен и. Ведь обязанность по уплате налога считается исполненной с момента уплаты этого налога либо с момента принятия налоговым органом решения о зачет е. То есть при наличии одновременно недоимки по одному налогу и переплаты по другому пени на недоимку все равно начисляются. В случае когда недоимка и переплата образовались по разным налогам одного вида и недоимка погашается зачетом, начислять пени налоговики прекращают со дня вынесения решения о зачет е. Но есть суды, которые с этим не соглашаются и считают, что из-за наличия переплаты пени в данной ситуации начисляться не должн ы;.

Поэтому такие пени можно попробовать оспорить. Вы хотите зачесть или вернуть НДС, заявленный в декларации к возмещению, — в течение 3 лет со дня подачи этой деклараци и. За возвратом или зачетом налоговой переплаты нужно обращаться в ИФНС по месту своего учет а. По какому основанию вы должны состоять в ИФНС на учете, в НК РФ не конкретизировано. Поэтому можно сделать вывод, что обратиться за зачетом (возвратом) переплаты можно в любую ИФНС, в которой вы стоите на учете, независимо от того, по месту нахождения какой ИФНС произошла переплата.

И например, в случае переплаты налога по месту нахождения обособленного подразделения можно по своему выбору обратиться или в ИФНС по месту нахождения головной организации, или в ИФНС по месту нахождения обособленного подразделени я;. Так ли это, мы уточнили у специалиста налоговой службы. Если переплачен налог по месту нахождения обособленного подразделения, то организация имеет право выбора, куда ей обратиться за возвратом (зачетом) суммы излишне уплаченного налога: или в ИФНС по месту нахождения организации, или в ИФНС по месту нахождения подразделени я ”.

Если вы стоите на учете в нескольких инспекциях, то за зачетом или возвратом переплаты лучше обращаться в ту ИФНС, по месту которой был излишне уплачен налог.

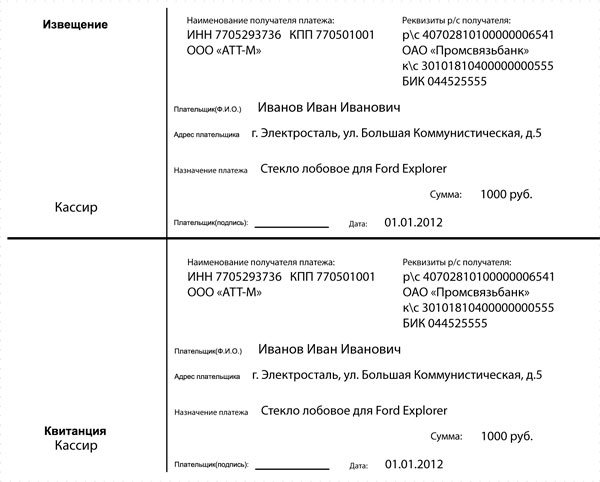

А если переплату самостоятельно выявила одна из инспекций, прислав вам извещение, то этой ИФНС и нужно адресовать ваше заявление о зачете (возврате). Образец заявления на зачет и возврат налога см. Форма заявления на возврат или зачет налоговой переплаты произвольная. Его можно подать или на бумаге, или в электронном виде с усиленной квалифицированной подпись ю. К заявлению нужно приложить документы, подтверждающие переплату. Это копии платежек и деклараций. Вы подали заявление на основании декларации (одновременно с ней или до окончания ее проверки) — в течение 10 рабочих дней со дня окончания камеральной проверки декларации или истечения 3-месячного срока, отведенного на такую проверк у;.

Правда, Президиум ВАС указывал, что сроки возврата (зачета) предусмотрены в ст. НК РФ лишь для тех случаев, когда на момент получения заявления от плательщика размер переплаты уже установлен налоговым органо м. Из этого можно сделать вывод, что когда заявление подается на основании декларации, то 10-дневный срок на принятие решения о зачете или возврате вообще не применяется. Ведь факт переплаты нужно еще проверить. Поэтому мы уточнили у специалистов ФНС, в какой срок по окончании камеральной проверки (либо 3-месячного срока, установленного для ее проведения) ИФНС должна принять решение о зачете — сразу же (то есть не позднее чем на следующий день) или же в течение 10 рабочих дней.

В ситуации, когда заявление на возврат (зачет) излишне уплаченного налога подано на основании налоговой декларации, срок на принятие налоговым органом решения о возврате (зачете) налога составляет 10 рабочих дней со дня окончания камеральной проверки этой декларации либо со дня окончания 3-месячного срока, отведенного для проведения такой проверки, — в зависимости от того, какой срок наступит ране е ”.

О принятом решении ИФНС должна сообщить вам в течение 5 рабочих дней со дня его приняти я,;. Если вы хотите зачесть налоговую переплату в счет предстоящих платежей по другому налогу того же вида, то заявление о зачете нужно подавать как минимум за 10 рабочих дней до крайнего срока уплаты этого другого налога, а лучше — еще более заблаговременно. Ведь если ИФНС примет решение о зачете позже срока уплаты налога, то со дня, следующего за днем уплаты этого другого налога, до даты решения о зачете будут начислены пен и,. Если вы не получили решение, а все сроки для его принятия уже прошли, то можете подать в ИФНС заявление с просьбой о его выдач е.

Зачет считается состоявшимся на дату принятия инспекцией решения о зачет е. На все про все налоговой инспекции и УФК отводится 1 месяц. Заявление вы подавали на основании декларации (одновременно с ней или до окончания ее проверки) — в течение месяца со дня окончания камеральной проверки декларации либо истечения 3-месячного срока, отведенного на такую проверк у;. Если эти сроки нарушены, то вам должна быть выплачена компенсация в виде процентов. Они рассчитываются за каждый календарный день просрочки начиная со дня, следующего за последним днем месячного срока, отведенного на возврат переплаты, по день, предшествующий дню поступления денег на ваш сче т;.

Если при возврате вам переплаты проценты не были перечислены или были перечислены в меньшей сумме, то ИФНС должна самостоятельно их доначислить и поручить УФК сделать еще один плате ж. А вот за несвоевременный зачет проценты не полагаютс я. Если ИФНС откажет вам в возврате (зачете) переплаты или проигнорирует ваше заявление, то вы можете подать жалобу в УФНС.

А если и это не поможет, то тогда уже можно идти в суд. На это отводится 3 года со дня, когда вы узнали или должны были узнать о переплат е;,;. Имейте в виду, что если вы пропустили 3-годичный срок для обращения в ИФНС или в суд за возвратом (зачетом) суммы переплаты, то при большом желании вы можете включить ее в расходы как безнадежный дол г,;. Это нужно сделать в периоде, когда вам стало известно о ее «безнадежности», то есть на момент проведения инвентаризации, а если она не проводилась — на момент получения «отказного» решения ИФНС или суда.

Но будьте готовы к спорам с налоговиками, поскольку при проверке они наверняка исключат суммы такой переплаты из расходо в. Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Зачет / возврат налогов»: 2014 г. ОПРОС Как вы считаете аванс по зарплате? Платим всем одинаковую фиксированную сумму (допустим, 3000 руб. Сетевое издание для бухгалтера "Главная книга онлайн" © 2012—2017 г.

Just another WordPress site

На фоне довольно частых нарушений сроков и сумм уплаты налога особняком стоят случаи, когда налогоплательщик переплачивает в казну лишние средства. При этом, далеко не всегда возможно учесть «излишки» в счет других обязательных платежей. Чаще всего в данном случае требуется возврат средств на счет налогоплательщика.

Как и когда это можно сделать подробно разъяснило Министерство финансов в очередном письме от 07. Почему потребовалось разбирать этот вопрос в отдельном документе — не вполне очевидно. Но для многих налогоплательщиков информация будет весьма полезной. Согласно мнению чиновников, максимально возможный срок возврата переплаты по налогу составляет не больше четырех месяцев. Отсчет начинается со дня подачи соответствующего заявления на возврат излишне уплаченной суммы в налоговые органы.

В своем утверждении чиновники опираются на положения пункта 6 статьи 78 Налогового кодекса. В документе говорится, что налоговые инспекторы обязаны вернуть всю переплаченную в бюджет сумму налога не позднее одного календарного месяца. Исчисляется этот срок также с момента подачи заявления о возврате в налоговую службу, который отсчитывается с того дня, когда налогоплательщик подал заявление о возврате переплаты. Откуда берутся еще три дополнительных месяца, о которых ни слова не сказано в указанном пункте? Дело в том, что перед возвратом переплаты налогоплательщику фискальные органы должны тщательно проверить сам факт переплаты.

Естественно, сделать это можно только в ходе камеральной проверки конкретного документа — налоговой декларации.

Ваше сообщение отправлено Спасибо

А вот уже сама камеральная проверка, согласно установленным срокам, может продлиться до трех месяцев. И отсчитываться эти три месяца будут с момента представления налогоплательщиком соответствующей декларации и полного пакета документов, подтверждающих право на налоговые вычеты. Такое правило прописано в статье 88 Налогового кодекса. Помимо письма Минфина, подробно раскрывающего алгоритм и сроки возврата налоговой переплаты, существует и еще один не менее значимый документ.

Речь идет об информационном письме Президиума ВАС РФ от 22. В документе, а точнее, в 11 его пункте прописано, что начало исчисления срока на возврат суммы переплаченного налога приходится на дату подачи заявления о возврате, но не раньше дня завершения камеральной проверки. Камеральная проверка должна проводиться в отношении декларации по соответствующему периоду. Таким образом, путем сложения максимально возможных сроков получаем обсуждаемые четыре месяца, в течение которых налоговики обязаны вернуть всю сумму уплаченного сверх положенного налога.

Точкой отсчета является день подачи налогоплательщиком заявления о возврате переплаты. Что касается практики, то зачастую налоговые органы соблюдают прописанные в законе сроки, включающие в себя период проверки оснований для подачи налогоплательщиком заявления на возврат переплаченной суммы. Если Вы хотите получать еженедельные новости компании Бухсофт по электронной почте, то оставьте адрес электронной почты. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей. Налоговый орган обязан налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

Статья на стр 33: Практикум по возврату налоговой переплаты

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

О зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно. В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах. О возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным Российской Федерации. Налоговый орган обязан налогоплательщику о принятом о зачете (возврате) сумм излишне уплаченного налога или об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения. Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей. В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Переплата по налогу — сроки возврата

Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств. В случае, если предусмотренные настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных - Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.